长线·大鱼第33期-识别和应对风险方能长久投资

风险意味着可能发生的事件多于确定发生的事件。

——埃尔罗伊•迪姆森

投资只关乎一件事:应对未来。没有人能够确切地预知未来,所以风险是不可避免的。因此,应对风险是投资中一个必不可少的要素。找到潜力上涨的投资并不难。如果你能找到足够多,那么你可能已经在朝着正确的方向前进了。但是,如果不能正确地应对风险,那么你的成功是不可能长久的。风险问题复杂而重要,下面我们首先剖析如何识别风险。

风险评估

为什么说风险评估是投资过程中必不可少的因素呢?

第一,风险是一件坏事,大多数头脑清醒的人都希望避免风险或使其最小化。金融理论中的一个基本假设是,人的本性是规避风险的,意即他们愿意承受更低的风险而不是更高。因此,投资者在考虑某项投资时,首先必须判断投资的风险性以及自己对于绝对风险的容忍度。

第二,在考虑某项投资时,投资决策应将风险以及潜在收益考虑在内。出于对风险的厌恶,投资者必须被诱以更高的预期收益才会承担新增风险。因此,投资者的第二项工作是确定投资收益是否与所承担的风险相称。

第三,在考虑投资结果时,收益仅仅代表收益,评估所承担的风险是必需的。收益是通过安全的还是有风险的投资工具得到的?是通过固定收益证券还是股票得到的?是通过投资大型、成熟的企业得到的,还是通过投资小型、不稳定的企业得到的?

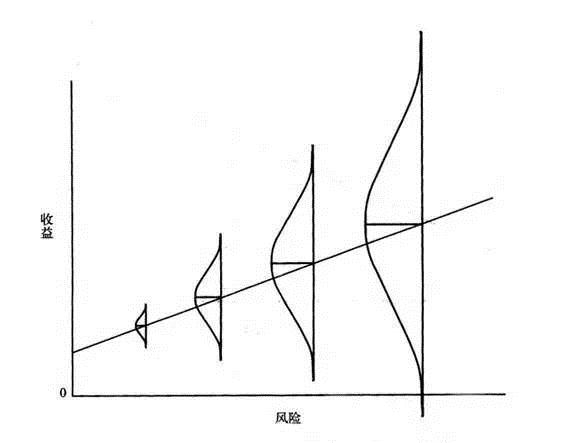

关于风险与收益之间的关系,在投资界有一条倾斜向上的“资本市场线”,表明了风险与收益之间的正相关关系。市场努力使风险更高的资产看起来能够提供更高的收益。

为了吸引资本,风险更高的投资必须提供更好的收益前景、更高的承诺收益或预期收益,但绝不表示这些更高的预期收益必须实现。

风险定义

风险究竟是什么?金融理论将风险定义为波动性。而永久损失的概率是每一位实际投资者所担心的风险。

投资风险有多种形式。很多风险对某些投资者来说干系重大,对其他投资者则不;他们会使某项投资对某些投资者来说是安全的,对其他投资者来说则是危险的。

•不达目标 — 投资者有不同的需求,对于投资者来说,需求没有得到满足便造成了风险。

•业绩不佳 — 假设投资经理知道,无论客户账户的表现有多好,未来也不会有多少收益,但是显然,如果客户账户的表现跟不上某些指数的表现,就会失去这个客户。这是“基准风险”,基金经理可以通过模仿指数的方式来消除它。

•职业风险 — 这是业绩不佳的一种极端形式:当资金管理者和资金所有者是不同人时,风险就产生了。可能会不利于收益从而导致代理人被解雇的风险是不值得承担的。

•不蹈常规 — 同理,与众不同也是有风险的。对这一风险的承担使得许多人与优异业绩擦肩而过,但同时也为那些敢于与众不同的人创造了非常规的投资机会。

•流动性低 — 它是一种无法在需要的时候以合理的价格将投资转化为现金的风险,也是一种个体化风险。

损失风险的原因

首先,基本面弱未必导致损失风险。基本面弱的资产,如果买进的价格足够低,也能成为一项非常成功的投资。

其次,风险可能在宏观环境并未走弱时出现。自负、对风险的无知和放任以及一点点发展的不利结合到一起,便足以带来灾难。

损失风险主要归因于心理过于积极,以及由此导致的价格过高。理论认为,高收益与高风险相关,因为前者为补偿后者而存在。但是,务实的价值投资者的感觉恰恰相反:他们相信,在以低于价值买进证券的时候,高收益、低风险是可以同时实现的。同样,价格过高意味着低收入、高风险。

衡量损失风险

首先,对未来作出训练有素的估计是有可能的,但估计始终只是估计。

其次,量化标准是不存在的。对于任何特定投资,都会有一些人认为风险较高,而另一些人认为风险较低。

再次,风险是有欺骗性的。常规性事件很容易估计,如反复发生的事件将有再次发生的可能。但是,反常的、千载难逢的事件很难被量化。投资易受偶发的严重风险(如果有的话)——称之为“不可能的灾难”——影响这一事实表明,实际风险可能比看上去更为危险。

总而言之,前瞻性研究表明,多数风险都具有主观性、隐蔽性和不可量化性。

应对损失风险

训练有素的投资者对于在特定环境中出现的风险是有自己的判断的。他们判断的主要依据是价值的稳定性和可靠性,以及价格和价值之间的关系。其他东西也会纳入他们的考虑范围,但其中的大部分可归结为以上两个因素。

•夏普比率—投资组合的超额收益(高于“无风险利率”或短期国债收益)与收益标准差之间的比率。

尽管夏普比率没有明确涉及到损失的可能性,但是有理由相信基本面风险较高的证券,其价格波动性高于比较安全的证券,因此夏普比率与损失风险有一定的相关性。

这种方法对于交易和定价频繁公开市场证券似乎是适用的,它具有一定的合理性,是我们现有的最好的方法。

正态分布

多数围绕某一中心值聚集的现象,构成了人们所熟知的钟形曲线:某个特定观察对象发生的概率在正中间达到峰值,并向两端(即尾部)逐渐变弱。最常见的钟形分布被称为“正态分布”,正态分布是具有明确统计特性的特殊的钟形分布。

在危机发生前的那几年,金融工程师,或称为“宽客”,在创造和评价金融产品(如衍生品)及结构性产品中扮演了重要的角色。多数情况下,他们会假定未来事件呈正态分布。

但是,正态分布假设的是尾部事件极少发生,而金融事件的分布(由具有情感驱动极端行为倾向的人所决定)或许应被理解为具有“肥”尾。因此,当大规模抵押贷款违约发生时,本来被认为不可能发生在抵押贷款相关性金融工具上的事件开始频繁地发生。在正态分布基础上构建金融工具的、没有太多余钱应对“尾部事件”的投资者,往往会遭遇失败。

小结

投资风险在很大程度上是事先观察不到的—除了那些拥有非凡洞察力的人—甚至在退出投资之后也是如此。正因如此,我们见到过的许多金融大灾难都未能被成功地预测,人们也未能很好地管理风险。

原因如下:

•风险只存在于未来,而未来会怎样是不可能确定的。

•承担风险与否的决策建立在常态再现的期望之上。

•预测倾向于围绕历史常态而聚集。而风险不是一成不变的。

•人们高估了自己判断风险的能力,以及对未曾见过的投资机制的理解能力。

•大多数人将风险承担视为一种赚钱途径。

承担更高的风险通常会产生更高的收益,但市场不可能永远都以这样的方式运作。一旦风险承担不奏效,它就会完全不起作用。

参考资料:

Howard Marks, 《投资最重要的事》,中信出版集团

相关文章:

- · 长线·大鱼第99期| 影响投资回报的因素有哪些?2019-12-11

- · 长线·大鱼第98期|如何发现真实的投资回报?2019-12-09

- · 长线·大鱼第97期|真正的投资回报从哪里来?2019-11-13

- · 长线·大鱼第96期|长期投资提高成功概率2019-09-06

- · 长线·大鱼第95期|时间赋予投资魅力2019-09-02