长线·大鱼第34期-识别风险是控制风险的绝对前提

“信任过多,担忧太少”,无忧无虑的投资者自身就是自己最大的敌人。

——霍华德•马克斯

杰出的投资需要创造收益和控制风险并重,而识别风险是控制风险的绝对前提。

风险意味着即将发生的结果的不确定性,以及不利结果发生时损失概率的不确定,以及不利结果发生时损失概率的不确定。

接下来的重要步骤是描述风险识别的过程。

风险的主要来源

识别风险往往从投资者意识到掉以轻心、盲目乐观并因此对某项资产出价过高时开始。换句话说,高风险主要伴随着高价格而出现。无论是对被估价过高从而定价过高的单向证券或其他资产,还是对在看涨情绪支持下价格高企的整体市场,在高价时不知规避反而蜂拥而上都是风险的主要来源。

过高的价格往往源自过度乐观、怀疑不足以及风险规避不足。可能的基本因素包括:安全投资的低于其收益、高风险投资近期的良好表现、强劲的资金流入以及贷款的易得性。

当市场对推高,以致价格意味着更多的损失而不是潜在回报时,风险就增加了。

因此,产生风险的首要因素是认为风险很低甚至已经被完全消除的意识,这一认识推高了价格,导致了低预期收益下的冒险行为。

2005—2007年,在相信风险已经消除的信念下,价格高达泡沫水平,从而导致投资者采取了事后被证明是冒险的行动。这是所有过程中最危险的一环,并且有显著的复发倾向。认为风险已经消失的看法是最危险的风险源头之一,也是促成泡沫的主要因素。在市场的钟摆达到最高点时,认为风险很低以及投资一定能获利的信念令人们激动不已,以致他们丧失了对损失应有的警惕、担忧及恐惧,只对错失机会的风险耿耿于怀。

投资思维过程

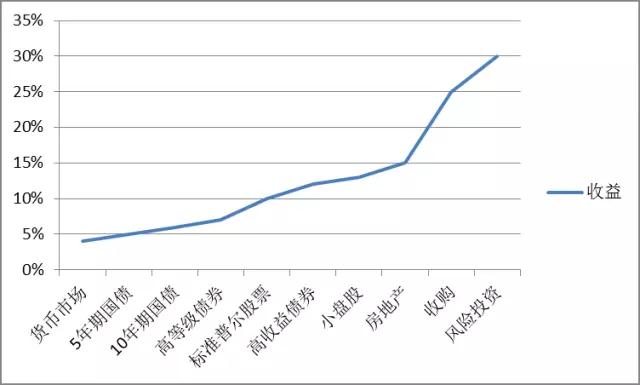

• 从向上倾斜的资本市场线来看,潜在收益增长代表了对新增风险承担的补偿。除了那些能够创造“α系数”或能够找到使用α系数的投资经理的人,投资者不应期望在不承担新增风险的情况下获得增值收益。若要承担新增风险,必须要求风险溢价。

投资的思维过程是一个连锁过程,每一项投资都会设定下一项投资的要求。以下是马克斯在2004年对这一过程所作的描述:

用前几年的“代表性”市场阐明投资思维在现实生活中的思考过程。假设30天国库券的利率是4%。投资者说:“如果要我拿出钱买5年期国库券,那么我需要5%的利率。如果买10年期国库券,我必须得到6%的利率。”到期日较长时,投资者会要求更高的利率,因为他们关心购买力风险(一种假设会随着到期日的来临不断增加的风险)。这就是为何收益率曲线(实际上是资本市场线的一部分)通常随着资产寿命的增长而向上倾斜的原因。

现在让我们来考虑信用风险因素。“如果10年期国库券的利率是6%,那么除非A级企业承诺7%的利率,否则我是不会买进它的10年期债券的。”这就引入了信用利差的概念。我们假定的投资者需要100个基点才会从“政府”转向“企业”。如果投资者就此达成共识,那么这就是利差。

非投资级债券的情况如何呢?“除非我能得到的利率超过相同到期日国库券利率600个基点,否则我是不会碰高收益债券的。”因此高收益债券需要12%的利率,即与国库券之间达到6%的利差,才能吸引买家。

现在抛开固定收益不谈。问题越发困难了,因为你不可能知道投资(如股票)的预期收益(简单来说,这是因为它们的收益是推测出来的,而不是“固定”的),但是投资者对此有一定的判断。“标准普尔股票的历史收益率为10%,那么只有在我认为这些股票还会保持这样的表现时我才会买进……高风险股票的收益应该更高,除非得到13%的收益率,否则我是不会买在纳斯达克上市的股票的。”

“如果我能从股票上赚到10%的收益,那么我需要15%的收益率才能接受缺乏流动性和确定性的房地产。如果是进行收购,收益率要达到25%……30%的收益率才能诱使我去进行风险投资,因为风险投资的成功率非常低。”

这就是我们所假设的投资思维过程,事实上我认为大体上的确是这样的(尽管必要条件往往不尽相同)。结果是一条大部分人都熟悉的资本市场线(如图所示)。

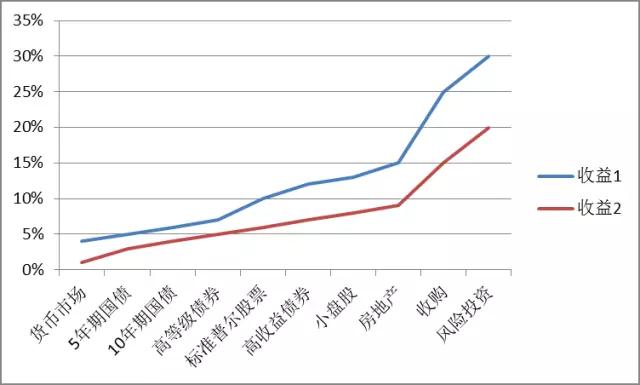

当前关于投资收益的一大问题来自于这一思维过程的起点:无风险利率不是4%,而是接近1%。

愿意接受时间风险的一般投资者仍然想要更高的收益,但若以1%的起点计,那么4%的利率(而不是6%)才是10年期债券的应有收益。没有6%到7%的收益,他们就不会投资股票。收益率低于7%的垃圾债券不值得投资。房地产必须有8%左右的收益率。收购必须承诺15%的收益率才能保持吸引力,等等。因此,我们现在得到了一条如图所示的资本市场线,它表现得较低、较平。

资本市场线较低是因为以无风险利率为起点的收益率更低的缘故。尽管每项投资都必须与其他资产竞争资本,但是在这一年,由于低利率,风险性依次递增的各项投资的门槛已经比我投资生涯中的任何时候都低了。

目前资本市场线不仅表现为收益较低,而且还有许多其他因素共同导致了资本市场线趋于平坦。(这是很重要的,因为直线的斜率,即预期收益随着每单位风险的增加而提高的幅度,决定了风险溢价的量。)首先,投资者一直希望尽可能避免低风险、低收益的投资……其次,在超过20年的时间里,高风险投资一直有着丰厚的回报,尤其是在2003年。因此,比起其他风险补偿较少的投资,高风险投资或许对投资者的吸引力更高(或受到的排斥较少)……最后,今天的投资者认为风险是相当有限的……

总而言之,按照“宽客”们的话来说就是,风险规避情绪下降了。投资者心理已经发生了某种奇妙的变化,“不管价格怎样,我都不会碰它”已经转变为“对我来说它似乎是一项可靠的投资”。

这一“富集”过程最终导致市盈率高企、信用利差收窄、投资者行为散漫、杠杆滥用以及对各种类型投资工具的强烈需求。这些结果在推高价格、减少预期收益的同时,还创造了一个高风险环境。

风险的反常性

风险实现远比风险感知来的直接。人们过高地估计了自己认识风险的能力,过低地估计了规避风险所需的条件。因此,他们在不知不觉中接受了风险,由此促进了风险的产生。

当投资者的行为改变市场时,风险就加大了。投资者哄抬资产价格,促使本应在未来出现的资产升值出现在当下,预期收益因此而降低。随着心理的强化,更加大胆而无畏的投资者不再要求充足的风险溢价。最终的讽刺性结果是,随着承担新增风险的人越来越多,承担新增风险的回报却不断缩水。

因此,市场不是一个供投资者操作的静态场所,它受投资者自身行为的控制和影响。不断提高的自信应带来更多的担忧,正像不断增加的恐惧和风险规避共同在降低风险的同时增加风险溢价原因。将这种现象成为“风险的反常性”。当投资者感到风险高时,他们就会试图去降低风险。但是,当投资者认为风险低时,他们就会创作出危险的条件。市场是动态的而不是静止的,它的行为表现是反直觉的。

小结

风险对投资者来说极为重要,同时也是短暂而不可衡量的。所有这一切都导致风险极难识别,特别是当投资者情绪高涨的时候。但风险是必须要识别的。

人们普遍认为,风险在经济衰退以及经济由盛转衰时增大。在此相反,认为风险在经济上升时增加,并且随着经济失衡的扩大在衰退期化为现实的想法,可能更为有益。

参考资料:

Howard Marks, 《投资最重要的事》,中信出版集团

相关文章:

- · 长线·大鱼第99期| 影响投资回报的因素有哪些?2019-12-11

- · 长线·大鱼第98期|如何发现真实的投资回报?2019-12-09

- · 长线·大鱼第97期|真正的投资回报从哪里来?2019-11-13

- · 长线·大鱼第96期|长期投资提高成功概率2019-09-06

- · 长线·大鱼第95期|时间赋予投资魅力2019-09-02